令和2年度税制改正では、地方部に多く見受けられる低未利用土地等について、新たな利用意向を示す者への土地の譲渡を促進するため、個人が保有する低額な土地等を譲渡した場合に長期譲渡所得から100万円を控除する特例が創設されました。この特例は、令和2年7月1日から令和4年12月31日までに譲渡されたものが対象になります。

(1)適用要件

個人が、譲渡価額が500万円以下で、都市計画区域内にある低未利用土地又はその上に存する権利(その年1月1日において所有期間が5年を超えるものに限ります。)を譲渡した場合に、長期譲渡所得から100万円が控除されます。低未利用土地等については、居住の用、事業の用その他の用途に供されておらず、又はその利用の程度が周辺地域における同一の用途等の程度に比して著しく劣っており、低未利用土地等であること及び買主が利用意向を有することについて、市区町村長が確認したものに限ります。

具体的には、空き地及び空き家が対象と言えますが、コインパーキングについても一定の設備投資を行い、業務の用に供しているものの、譲渡後に建物等を建ててより高度な利用をする意向が確認された場合は対象になることがあります。

ただし、その個人の配偶者等の一定の親族間譲渡は対象外とされています。

(2)分筆された土地等についての不適用

適用を受けようとする低未利用用地等から分筆された土地等について、その年の前年又は前々年において同特例の適用を受けている場合には、再度適用を受けることはできません。

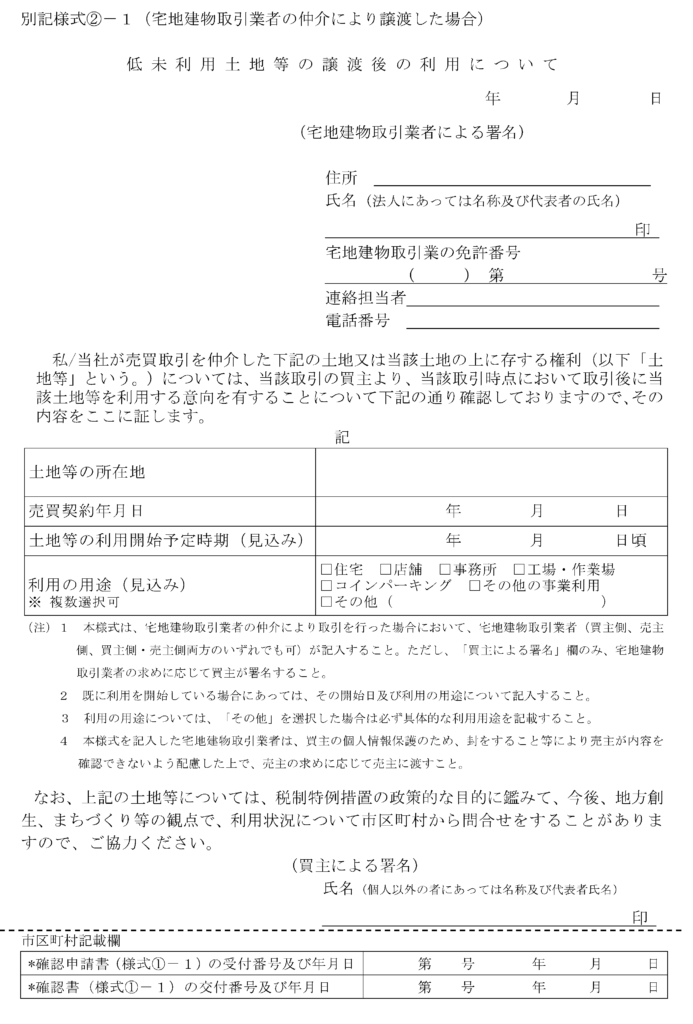

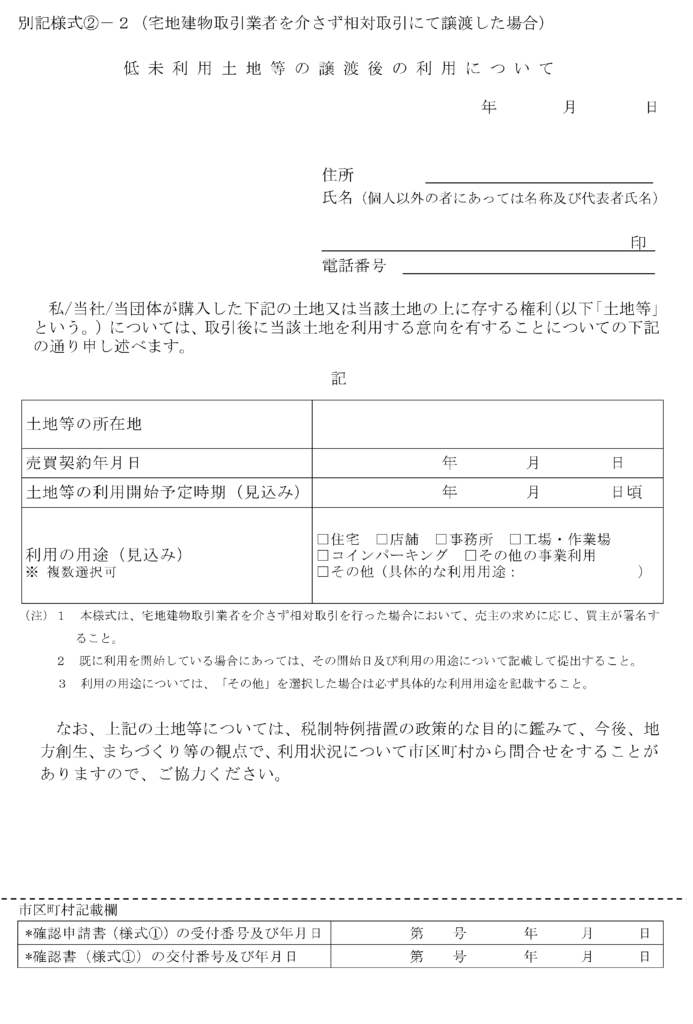

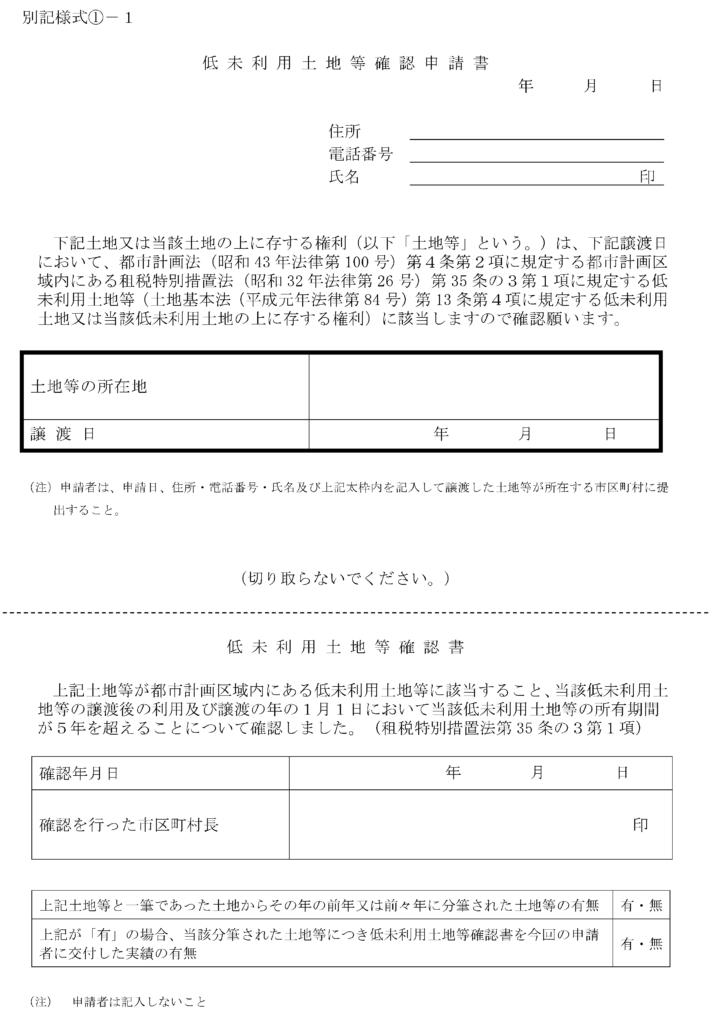

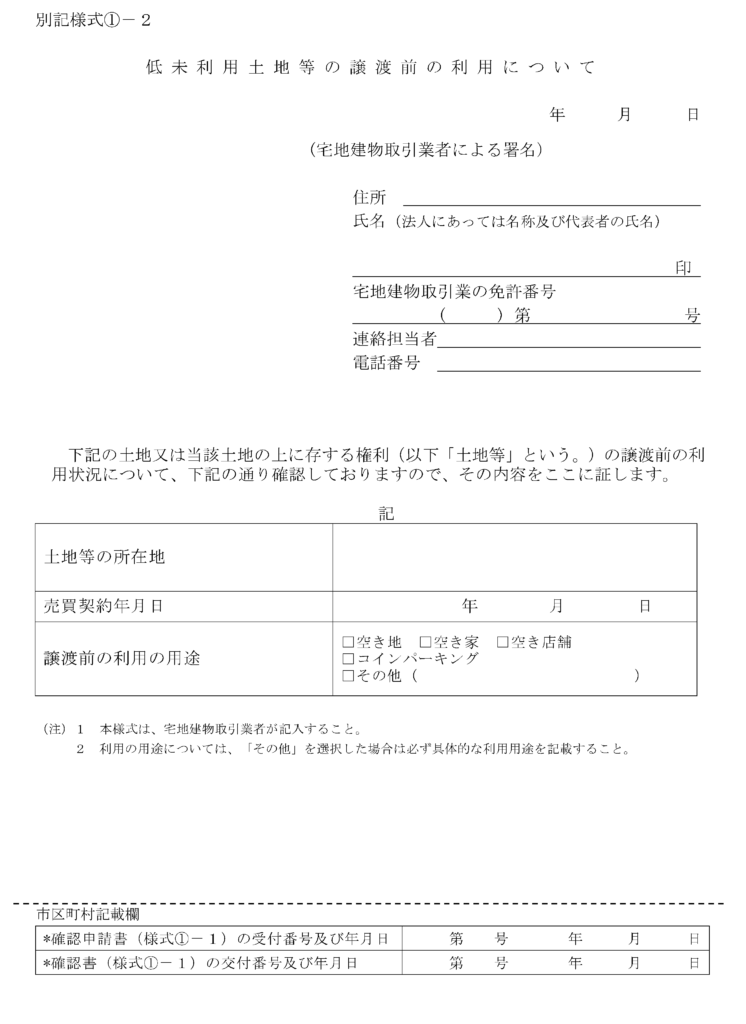

(3)確認書の交付

同特例の適応を受けようとする者は事前に市区町村に申請書を提出し、確認書の交付を受け、確定申告書に添付することとなります。

①低未利用土地等確認申請書

②低未利用土地等の譲渡前の利用について

③低未利用土地等の譲渡後の利用について