税務的には積極的な活用メリットを見出しにくい「個人版事業承継税制」ですが、遺留分対策と合わせた選択肢としては、活用の余地が考えられます。相続が発生し、遺言書等で後継者を遺産の取得者として指定することができていたとしても、遺留分の侵害額請求が行われると、後継者が必要な事業用資産を円滑に承継することができなくなる可能性があります。

(1)中小企業強靭化法案の成立

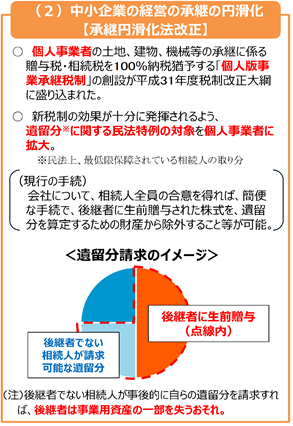

令和元年5月29日、「中小企業強靭化法案」が参議院本会議で可決され、その中で「中小企業における経営承継円滑化法」の一部が改正されます。つまり、個人事業者の事業用資産も民法特例(遺留分の対象から除外する「除外合意」と遺留分の算定対象としての価額を固定する「固定合意」)の対象とされることになります。(施行期日は未定) 遺留分対策として民法特例の活用が効果的な場合は、生前贈与に対する税務支援として「個人版事業承継税制」の活用が考えられます。

(2)民法特例の対象となる「旧個人事業者(先代経営者)」

一定期間以上継続して事業を行っていた個人である中小企業者等であった者として、経済産業省令で定める要件に該当する者であって、他の者に対して当該事業に係る事業用資産の全部の贈与をしたもの

(3)民法特例の対象となる「個人事業後継者」

旧個人事業者から事業用資産の全部の贈与を受けた個人である中小企業者又は当該事業用資産受贈者から当該事業用資産の全部を相続により取得した個人である中小企業者であって、当該事業用資産をその営む事業の用に供しているもの

(4)民法特例の手続きの流れ

①合意

旧個人事業者の推定相続人(遺留分権者でない兄弟姉妹及び甥姪を除きます。)及び個人事業後継者は、その全員の合意をもって、書面により、遺留分対象財産からの除外又は固定の合意を得る必要があります。

②経済産業大臣の確認

合意ができた個人事業後継者は、当該合意が事業の経営の円滑化を図るためにされたものであることについて、経済産業大臣の確認を受ける必要があります。

③家庭裁判所の許可

経済産業大臣の確認を受けた者が当該確認を受けた日から1月以内に家庭裁判所に申立てを行い、許可を受ける必要があります。

(5)適用の検討にあたって

そもそも、遺留分の事前放棄は可能ですが、非後継者に事務負担を強いることや家庭裁判所の許否判断が異なること等を考慮すると、先代経営者と後継者が中心となって実践する民法特例は利便性があります。ただし、上記は遺留分対策の選択肢の一つであって、個人版事業承継税制のメリット・デメリットも踏まえた上で、採用には総合的な判断が必要になります。

【検討対象者の特徴】

- 財産構成のうち、事業用不動産及び減価償却資産が大部分を占める。

- 遺言書等で後継者に財産の承継対策を行ったとしても、遺留分の心配がある。

- 相続税の納税資金、遺留分の請求に対する資金が備えられていない。