令和3年度税制改正において、直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置について、次の措置が講じられます。この改正は令和3年4月1日以後の信託等により取得する信託受益権について適用されます。

(1)制度の概要(改正前)

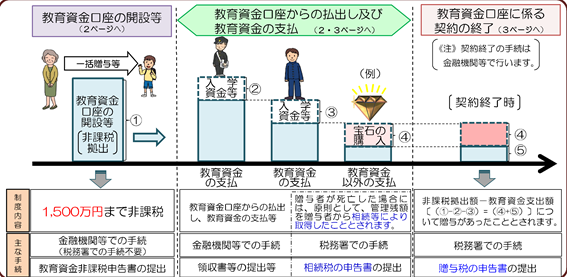

平成25年4月1日から令和3年3月31日までの間に、30歳未満の者が、教育資金に充てるため、金融機関等との一定の契約に基づき、直系尊属から信託受益権を取得等した場合には、その信託受益権等の価額のうち1,500万円までの金額に相当する部分については、金融機関等の営業所等を経由して教育資金非課税申告書を提出することにより、受贈者の贈与税が非課税となります。

なお、当該契約期間中に贈与者が死亡した場合には、原則として、その死亡日における非課税拠出額から教育資金支出額を控除した残額(以下「管理残額」といいます。)のうち、その死亡前3年以内のものについては、贈与者から相続等により取得したこととされます。

(2)適用期限の延長

この制度の適用期限は令和3年3月31日ですが、2年延長されることとなります。

(3)贈与者が死亡した場合の取扱いに関する改正

①管理残額について

信託等があった日から教育資金管理契約の終了の日までに贈与者が死亡した場合には、その死亡の日までの年数にかかわらず、同日における管理残額を、受贈者が当該贈与者から相続等により取得したものとみなされます。

ただし、贈与者の死亡の日において、受贈者が次のいずれかに該当する場合は除きます。

イ 23歳未満である場合

ロ 学校等に在学している場合

ハ 教育訓練給付金の支給対象となる教育訓練を受講している場合

②相続税の2割加算の対象に

上記①により相続等により取得したものとみなされる管理残額について、贈与者の子以外の直系卑属に相続税が課される場合には、当該管理残額に対応する相続税額を、相続税額の2割加算の対象とされます。

③対象範囲の追加

本措置の対象となる教育資金の範囲に、1日当たり5人以下の乳幼児を保育する認可外保育施設のうち、都道府県知事等から一定の基準を満たす旨の証明書の交付を受けたものに支払われる保育料が加えられます。

(4)改正が与える今後への影響

扶養義務者相互間における教育費の贈与であれば、その都度、必要な金額で行っている限り、そもそも贈与税は特別な措置を利用せずとも非課税です。しかし、都度贈与とは異なり、例えば祖父母から孫への教育資金贈与の場合、一括で貰ってしまえば、子の立場からすれば安心でき、有難い制度であると言えます。また、今後認知症等で意思能力の継続が心配される場合には、贈与の実行面で効果的です。

ただし、相続税対策の面では今後効果を失うことになると考えられます。