近年、法人で保険契約を締結し、解約返戻金の低いタイミングで売買又は退職給与によって個人に保険の権利移転をしてしまうスキームがありました。個人は保険契約を時価(解約返戻金相当額)で取得するため、少ない出費で大きな保険金額を受け取れることとなります。さらに、解約返戻金が低いタイミングであることにより、法人においては売却損等が計上されることとなります。

この点においては、以前から一連の行為の正当性や、保険契約の時価として解約返戻金が妥当であるかについて問題視されていました。

そこで、国税庁は「低解約返戻金型保険」や「復旧することのできる払済保険」など解約返戻金が著しく低くなる保険契約等については、第三者との通常の取引において低い解約返戻金の額で名義変更等を行うことは一般的に想定されないことから、名義変更時において解約返戻金の額で評価することは適当でないとし、所得税基本通達の改正に向けて、まずは令和3年4月28日から令和3年5月27日までの間、意見公募を行うこととしました。今後の改正の動向に注視しておく必要があります。

(1)改正案の概要

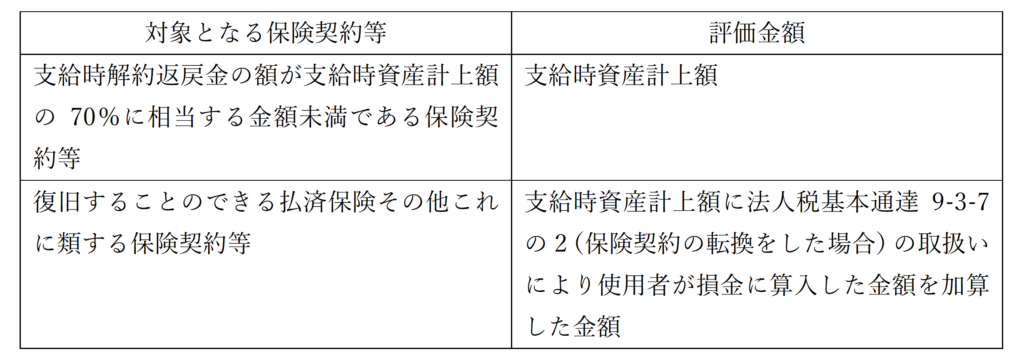

法人税基本通達では、保険契約等に関する権利について、支払保険料の一部を前払保険料として資産に計上する取扱いが定められています。このような法人税基本通達の取扱いを踏まえ、使用者が、役員又は使用人に対して、解約返戻金の額が著しく低いと認められる次の保険契約等に関する権利を支給した場合には、それぞれの金額で評価することとされます。

(注1)「支給時資産計上額」とは、使用者が支払った保険料の額のうち当該保険契約等に関する権利の支給時の直前において前払保険料として法人税基本通達の取扱いにより資産に計上すべき金額をいい、預け金などで処理した前納保険料の金額、未収の剰余金の分配額等がある場合には、これらの金額を加算した金額をいいます。

(注2)今回の見直しの対象は、法人税基本通達9-3-5の2(定期保険等の保険料に相当多額の前払部分の保険料が含まれる場合の取扱い)の適用を受ける保険契約等に関する権利としていますが、法人税基本通達の他の取扱いにより保険料の一部を前払保険料に計上する「解約返戻率の低い定期保険等」及び「養老保険」などについては、保険商品の設計などを調査したうえで、見直しの要否が検討されます。

(2)適用時期

改正後の所得税基本通達の取扱いは、令和3年7月1日以後に行う保険契約等に関する権利の支給について適用されます。

(注)法人税基本通達9-3-5の2(定期保険等の保険料に相当多額の前払部分の保険料が含まれる場合の取扱い)の取扱いは、令和元年7月8日以後に締結する保険契約等について適用するとされていることから、同日前に締結した保険契約等は、原則として、見直しの対象にはならないものと考えられています。

令和3年4月28日