税制改正が行われる過程として、まず各省庁からの要望を踏まえて税制調査会が内容を審議し、毎年12月頃に税制改正大綱が決定されます。税制改正大綱は法案の原案となるもので、成立するにはそれを基に作成された税制改正法案が国会を通過しなければなりません。通常、法案は3月末頃までに可決・成立し、4月より施行されることになります。

今この時期では税制調査会が開かれているところですが、令和2年度税制改正に向けた各省庁からの税制改正要望のうち、いくつかを以下に挙げてみます。

(1)金融庁

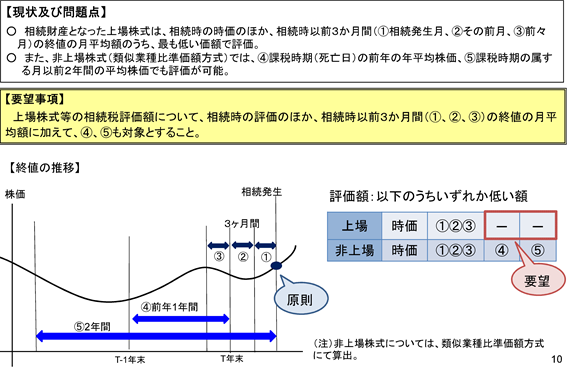

①上場株式等の相続税に係る見直し

②信託受益権の質的分割に係る所要の措置

③死亡保険金の相続税非課税限度額の引上げ

④非上場株式等についての相続税・贈与税の納税猶予・免除の拡充(中小企業庁との共同要望)

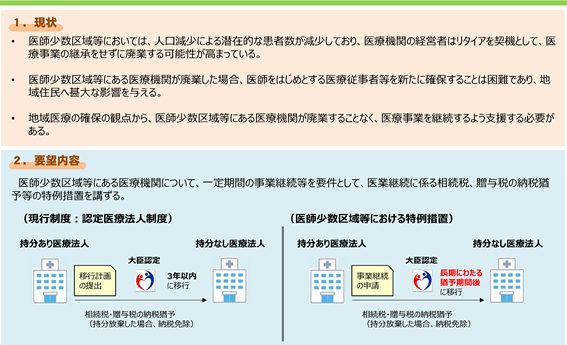

(2)厚生労働省

①医業継続に係る相続税・贈与税の納税猶予等の特例措置の延長等

②医師少数区域等における医療法人の承継税制の創設

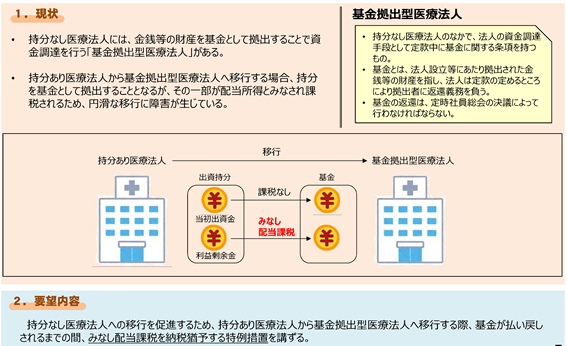

③基金拠出型医療法人における負担軽減措置の創設(所得税)

(3)経済産業省

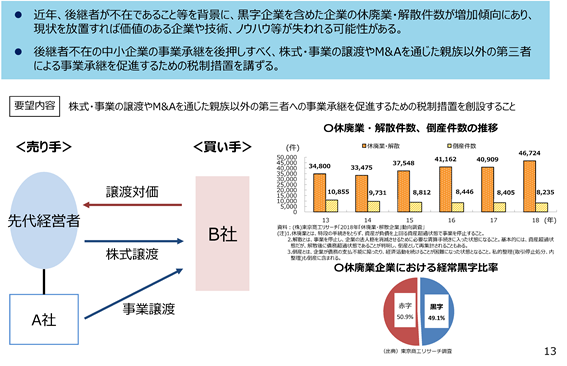

①第三者への事業承継の促進に資する税制措置の創設(所得税)