税務署で提出済みの申告書の閲覧をする際において、従来はその写しの交付を受けることはできませんでしたが、令和元年9月1日からは写真撮影が認められる等の改正が行われました。

(1)申請方法

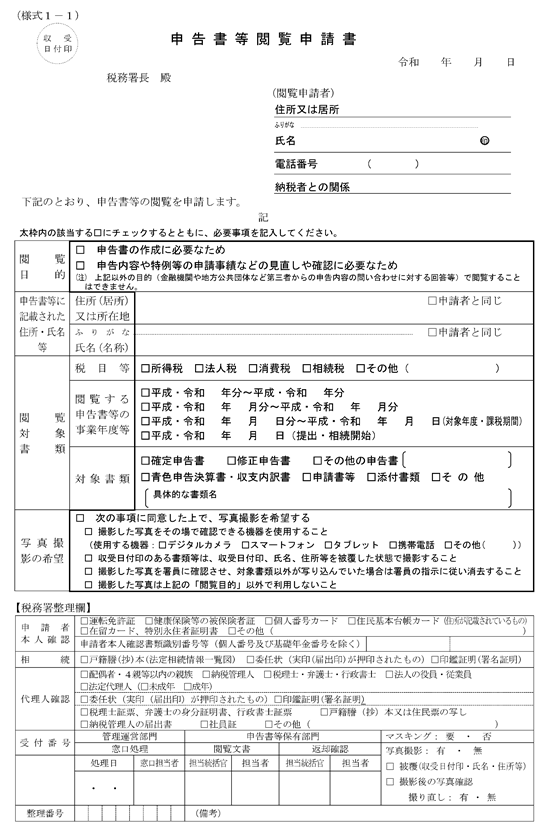

税務署に「申告書等閲覧申請書」を提出し、本人確認を受けます。その際に写真撮影を希望する欄にチェックを入れることで、今後は申告書の写真撮影が可能です。なお、閲覧中においては、原則として、管理運営部門の窓口担当者が立ち会うこととなります。

また、閲覧時に税理士に立ち会って欲しい時は、その旨を口頭により申出をすることで認められます。

(2)相続税の申告書の閲覧申請

共同で提出された相続税申告書については、共同で提出した納税者全員が税務署に出向き、全員の氏名を記載した閲覧申請書を提出するか、納税者の一部から委任(委任状(実印)及び印鑑登録証明書等が必要)を受けて提出するときに限り、当該申告書全体の閲覧が可能です。

この委任状及び印鑑証明書の添付がない場合には、閲覧申請者及び委任状等を提出した納税者に係る情報のみ閲覧しか行えません。

(3)各相続人が各別に提出した相続税の申告書の閲覧申請

当該申告書を提出した納税者からの閲覧申請に限ってしか閲覧をすることができません。

(4)死亡した個人が生前に提出した申告書等の閲覧申請

死亡した個人が生前に提出した申告書等については、相続人全員が税務署に出向き、全員の氏名を記載した閲覧申請書を提出するか、申請者以外の相続人全員から委任を受けて提出する場合に限り、閲覧が可能です。

この場合、死亡した個人と相続人全員の親族関係が確認できる戸籍謄本等の提出が必要です。なお、相続放棄した相続人がいる場合には、その相続人からの委任は不要ですが、相続放棄の事実を書面(家庭裁判所が発行した相続放棄申述受理通知書又は相続放棄申述受理証明書)により提出します。