かねてより、国税庁は法人向け節税保険に対する通達改正案を発表し、パブリックコメントの募集を行ってきましたが、令和元年6月28日、「法人税法基本通達等の一部改正について(法令解釈通達)」として新たな取扱いを公示しました。

(1)通達の廃止

法人向け定期保険の税務的取扱いは、法人税基本通達9-3-5(定期保険に係る保険料)や法人税個別通達(長期平準定期・逓増定期・がん・医療)等に定められていましたが、これらの通達を利用した節税目的の保険商品が数多く販売されてきました。しかし、中には「節税」と称して顧客にとって本当にメリットがあるのか否かが疑わしい販売のされ方が広まってきたこと等もあり、国税庁は各保険会社に該当商品の販売を自粛させ、取扱いの見直しを進めてきました。

今後は個別通達の廃止により例外的取扱いがなくなり、契約者が法人となる定期保険及び第三分野保険については、令和元年7月8日以降の契約が新税制の対象となります。なお、定期保険または第三分野保険のうち、解約返戻金がなく(ごく少額のものを含む)、保険料払込期間が保険期間よりも短いものについては、令和元年10月8日以降の契約が対象となります。

(2)新税制の内容

今後は以下の様な税務的取扱いに変更が行われます。既存の契約についての取扱いに変更はありませんが、今後は節税目的と称することが難しく、本来の保険の目的(保障)を重視した販売のされ方に見直しが行われそうです。

①法人税基本通達9-3-5(下記②の適用を受けないもの)

従来の定期保険に第三分野保険を加え、期間の経過に応じて損金の額に算入されます。ただし、一定の場合には役員又は使用人に対する給与として取り扱われることがあります。

※1 保険期間が終身である第三分野保険については、保険期間の開始の日から被保険者の年齢が116歳に達する日までが計算上の保険期間とされます。つまり、「払込保険料×(保険料払込期間/保険期間)」で算出された金額が損金算入可能となり、保険料払込期間が短いほど損金算入割合が低くなります。

※2 解約払戻金がなく(ごく少額の払戻金がある契約を含む)、保険料払込期間が保険期間より短い定期保険又は第三分野保険で、当該事業年度に支払った保険料の額が30万円以下であるもの(被保険者1名につき複数の契約に加入している場合は、それらの合計)については、支払った日の属する事業年度の損金算入が可能です。

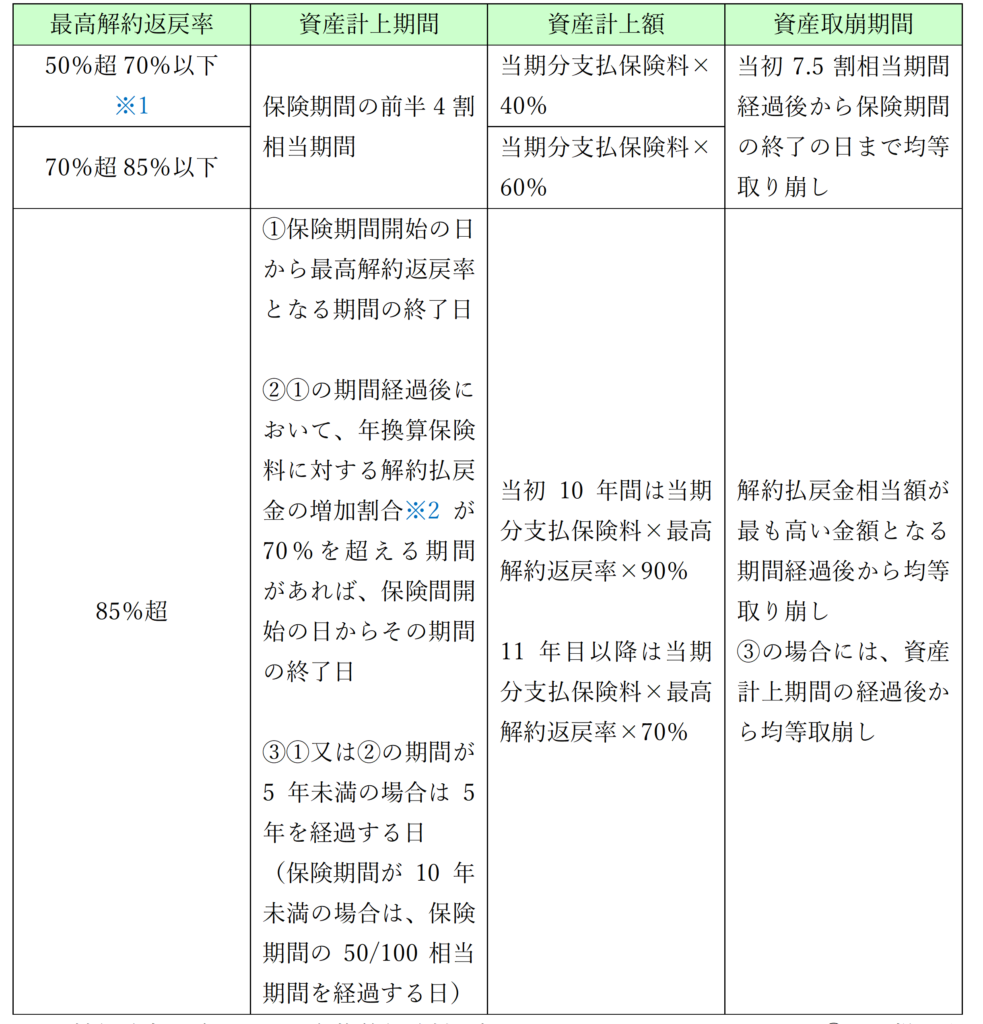

②法人税基本通達9-3-5の2の創設

※1 被保険者1名あたりの年換算保険料の額が30万円以下のものは、上記①と同様に取扱います。

※2 (当年度の解約払戻金-前年度の解約払戻金)/年換算保険料