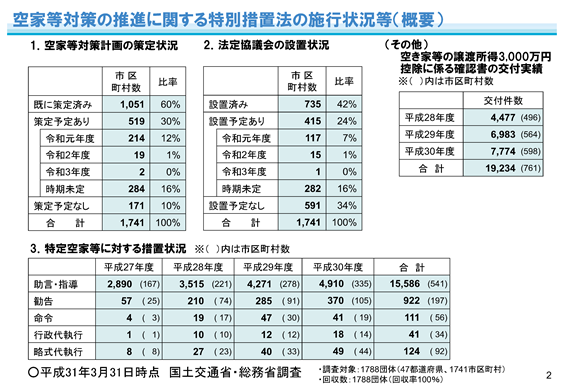

国土交通省と総務省は、空家法の施行状況等について、地方公共団体を対象に年2回アンケート調査を実施していますが、令和元年6月28日、平成31年3月31日時点の状況が公表されました。

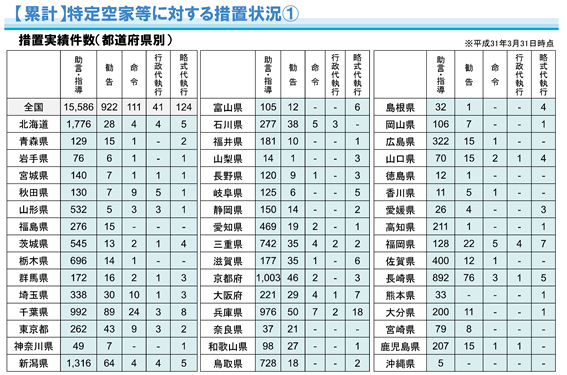

(1)空家法第14条に基づく特定空家等に対する措置状況

周辺の生活環境等に悪影響を及ぼす「特定空家等」について、助言・指導、勧告等の措置件数は年々増加しており、平成30年度末までに市区町村長が助言・指導15,586件を行ったもののうち、勧告を行ったものは922件、命令を行ったものは111件、代執行(行政代執行と略式代執行)を行ったものは165件でした。

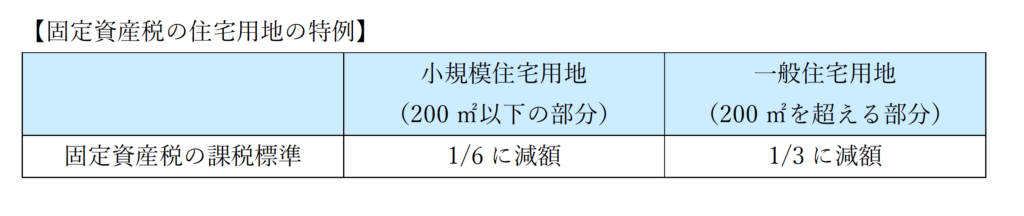

(2)土地に関する固定資産税の措置

空家法の規定に基づき、市町村長が特定空家等の所有者に対して必要な措置をとることを「勧告」した場合、当該特定空家等に係る敷地は固定資産税の住宅用地の特例の対象から除外されてしまいます。

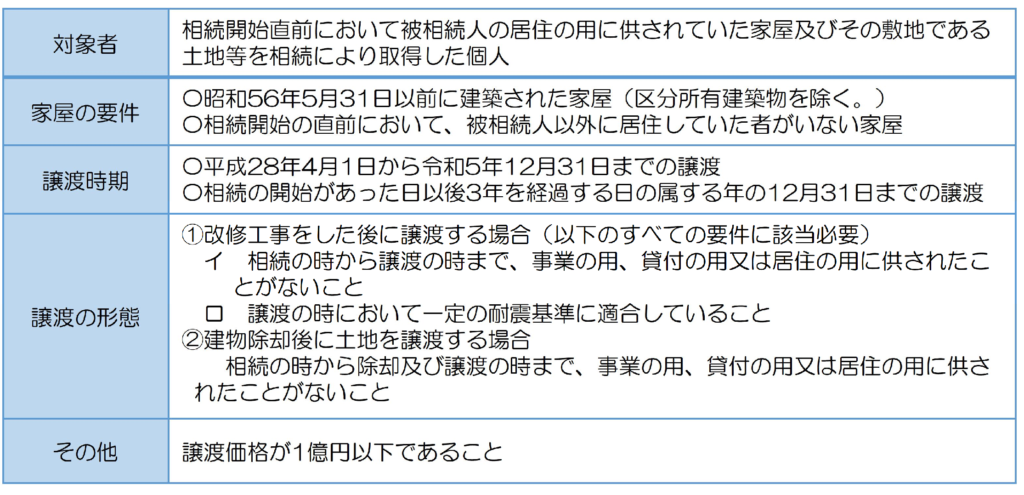

(3)相続空き家の特例

空き家問題を解消するべく、相続を機に空き家となってしまった物件について一定の要件を満たせば、譲渡所得の3,000万円特別控除を受けられる規定がありますが、上記(1)図表の「確認書の交付実績」にあるとおり、年々利用件数は増加すると共に、適用期限は延長され、さらに使い易くなるよう税制改正が行われています。

①適用要件

②平成31年度税制改正

従来は老人ホームに入所したことにより被相続人が居住しなくなった家屋等は適用の対象外でしたが、平成31年度税制改正により、平成31年4月1日以後の譲渡から次の要件を満たす場合は適用を受けることができるようになりました。

(イ)被相続人が介護保険法に規定する要介護認定等を受け、かつ、相続開始直前ま で老人ホーム等に入所していたこと

(ロ)被相続人が老人ホーム等に入所した時から相続開始直前まで、その家屋について、その者による一定の使用(引き続き被相続人の物品の保管を行っていること等)がなされ、かつ、事業の用、貸付けの用、又はその者以外の者の居住の用に供されていたことがないこと

また、この規定は共有で相続した場合には、各相続人がそれぞれ3,000円特別控除の規定の適用を受けることが可能であるため、売却前提であれば共有で相続することも一つの方法です。