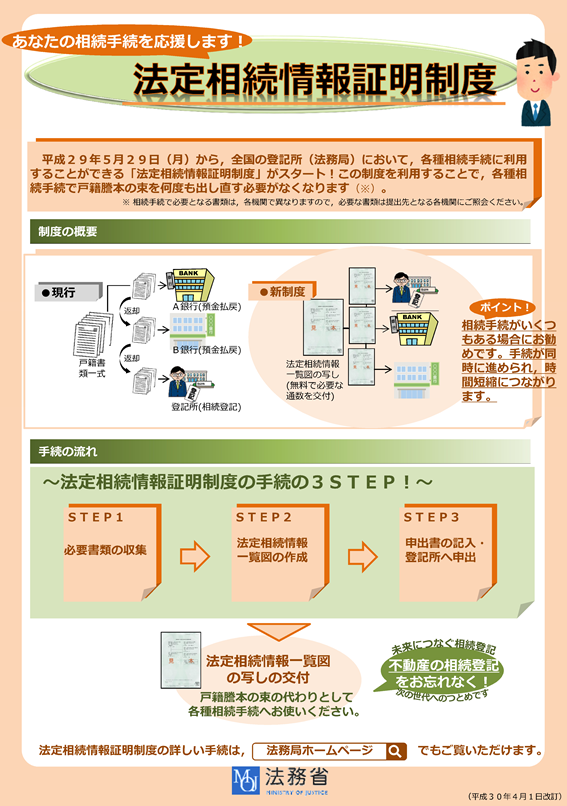

相続が開始すると、相続人は戸籍等の一式を収集して税務申告や金融機関での手続きに使用することとなりますが、平成29年に新設された法定相続情報証明制度による「法定相続情報一覧図」を法務局で取得すると、一覧図1枚を戸籍等の一式と同様のものであるとして各種手続きに利用することが可能です。

一覧図は無料で、かつ、複数枚取得することができるため、従来であれば各種の機関に手続きをとるたびに必要とされた被相続人の出生から死亡に至るまでの戸除籍謄本と相続人の戸籍等の一式を何度も提出する煩雑な事務が削減できます。

(1)提出先の例

税務署、金融機関、証券会社、保険会社等

(2)住所の記載

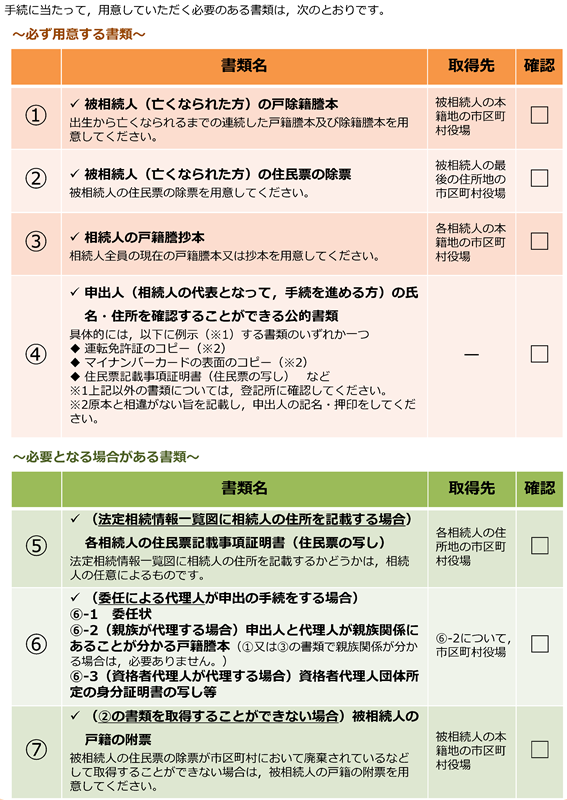

一覧図に相続人の住所を記載することは任意ですが、当該写しをもって相続登記における住民票等の提出に代えることができます。ただし、申出時には住民票又は印鑑証明書の提出が必要です。

(3)相続税申告時の添付書類としての利用

被相続人との続柄について実子と養子を区別して記載することで、税務署に提出する相続税の申告書の添付書類としても利用できます。なお、実子とみなされる特別養子については、「長男」や「長女」又は「子」と記載する取扱いになると考えられます。

(4)再交付

法務局では申出された法定相続情報は5年間保存されるため、再交付の申出をすることが可能です。ただし、当初の申出人以外の相続人は再交付の申出をすることができません。

(5)日本国籍を有しない相続人がいる場合

被相続人や相続人のうち1人でも日本国籍を有しない者がいる場合、法定相続情報証明制度を利用することはできません。ただし、帰化をしている場合は可能です。

(6)数次相続の場合

法定相続情報一覧図は、被相続人1人ごとに作成しなければならないため、数次相続(1次相続発生後、遺産が未分割のまま相続人に2次相続が発生したようなケース)の情報を1枚にまとめることはできません。

なお、法定相続情報一覧図は被相続人の死亡時点における相続人を示すものであるため、被相続人の死亡後に相続人が死亡しても、相続人の死亡情報を法定相続情報に記載することはできません。

(7)相続放棄があった場合

相続放棄は家庭裁判所の審判に基づく手続きで、相続放棄をしたとしても戸籍には記載されません。よって、法定相続情報には反映されません。

(8)弊所の一覧図取得時の失敗事例

弊所では、以下の様な失敗事例がありました。

・戸籍上の死亡日が〇月〇日頃とあり、「頃」の記入が無かったため、差戻しを受けた。

・申出人の身分証明書類としての「住民票の写し」は原本提出が必要で、住民票の写しの返還を受けられなかった。

・申出人の身分証明書類としての「運転免許証のコピー」に「原本と相違がない旨の記載」と記名押印がなかったため差戻しを受けた。

・女性の養子については「養女」と記載すべき指摘を受けた。

・相続人関係図を弊所で作成し、法務局への申出は相続人の方に出向いて頂いたケースでは、相続人関係図の作成者を弊所ではなく相続人に修正すべき指摘を受けた。