令和元年5月30日、「平成30年分の所得税等、消費税及び贈与税の確定申告状況等」が公表されました。

(1)贈与税の申告状況の推移

上記表によると、平成30年分は、申告人員は減少しているものの、申告納税額が増加しています。平成30年と言えば、特例事業承継税制が創設され、株式の承継に関する意識が高まったことが影響しているかもしれません。(平成26年は相続税増税の前年です。)

(2)贈与額の選択

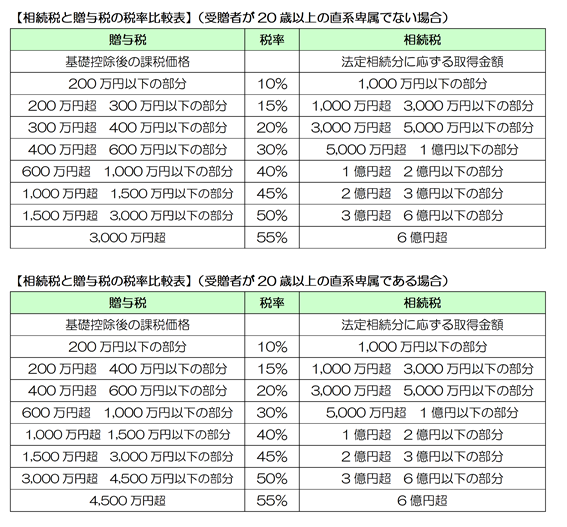

相続税対策において毎年贈与を継続することは一見地味ですが、リスクが低く、堅実的な効果があります。贈与者の年齢や対策意向、受贈者の数を踏まえ、相続税率よりも低い贈与税率での贈与を実行します。そのため、まずは財産棚卸をしてみることが肝心です。

財産棚卸の結果、財産総額が億を超える程であったとしても、その資産構成として金融資産が多い場合、ご年齢や受贈者の数にもよりますが、低い税負担で大きな資産の移転が可能です。そのため、相続税の節税の面からすると、早期の着手が効果的と言えます。

ただし、もっとも大事なことは「贈与契約書」の作成です。せっかく実行した贈与も無効とされてしまえば意味がありませんので、贈与者・受贈者双方の意思表示を明確に根拠資料として残しておくことが大切です。

(3)遺留分への対応

令和元年7月1日以後開始する相続より遺留分制度が見直され、遺留分は金銭による請求が原則とされます。従前においても、遺留分は金銭による解決が実際には多かったかもしれませんが、改正後は原則と例外の取扱いが逆になります。

また、従前において遺留分の算定基礎財産には年数の制限なく特別受益が持ち戻されていましたが、改正後は、遺留分の算定の基礎に算入される相続人への贈与は、原則として10年以内のものに限ることになります。

つまり、10年を超えて前にした贈与は遺留分の算定対象になりません。遺留分侵害額請求に耐えうる資金を低率の贈与税負担で贈与し、さらに遺留分の対象にならない様にするためには、やはり早期の相続対策の着手が必要になります。