令和元年7月8日に国税庁より公表されました「相続税法基本通達の一部改正について」の中で配偶者居住権に関する取扱いの記載がありました。令和2年4月1日から施行される配偶者居住権については、その消滅時にどの様な課税がされるのか注目がされていたところです。

(1)配偶者居住権とは

配偶者居住権には、相続が発生した場合の配偶者の居住権を保護するため、遺産分割が終了するまでの間といった比較的短期間に限りこれを保護する「配偶者短期居住権」と、配偶者がある程度長期間その居住建物を使用することができるようにするための「配偶者居住権」があります。

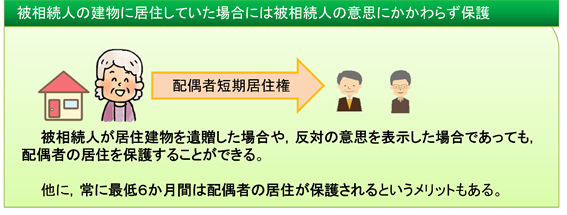

①配偶者短期居住権

配偶者は、相続開始時に被相続人の建物(居住建物)に無償で住んでいた場合には、以下の期間、居住建物を無償で使用する権利(配偶者短期居住権)を取得します。

(イ)配偶者が居住建物の遺産分割に関与するときは、居住建物の帰属が確定する日までの間(ただし、最低6か月間は保障)

(ロ)居住建物が第三者に遺贈された場合や、配偶者が相続放棄をした場合には居住建物の所有者から消滅請求を受けてから6か月

②配偶者居住権

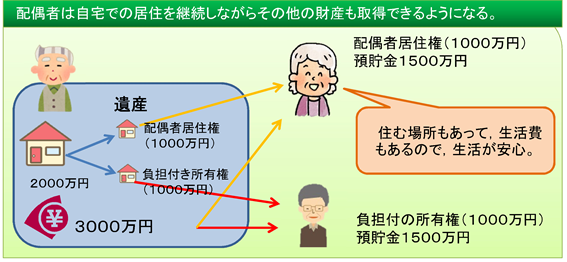

配偶者が相続開始時に居住していた被相続人所有の建物を対象として、終身又は一定期間、配偶者に建物の使用を認めることを内容とする法定の権利です。これは①遺産分割における選択肢の一つとして、②被相続人の遺言等によって配偶者に取得させることができます。

(2)配偶者居住権の評価方法

配偶者居住権は建物に設定することとなりますが、税務上の評価額はその居住建物のみならずその敷地にもおよぶことになります。(配偶者短期居住権は評価されません。)

① 配偶者居住権

建物の時価-建物の時価×(残存耐用年数-存続年数)/残存耐用年数×存続年数に応じた民法の法定利率による複利現価率

②配偶者居住権が設定された建物(以下「居住建物」という。)の所有権

建物の時価-配偶者居住権の価額

③配偶者居住権に基づく居住建物の敷地の利用に関する権利

土地等の時価-土地等の時価×存続年数に応じた民法の法定利率による複利現価率

④居住建物の敷地の所有権等

土地等の時価-敷地の利用に関する権利の価額

(注1)上記の「建物の時価」及び「土地等の時価」は、それぞれ配偶者居住権が設定されていない場合の建物の時価又は土地等の時価とする。

(注2)上記の「残存耐用年数」とは、居住建物の所得税法に基づいて定められている耐用年数(住宅用)に1.5を乗じて計算した年数から居住建物の築後経過年数を控除した年数をいう。

(注3)上記の「存続年数」とは、次に掲げる場合の区分に応じそれぞれ次に定める年数をいう。

(イ)配偶者居住権の存続期間が配偶者の終身の間である場合 配偶者の平均余命年数

(ロ)(イ)以外の場合 遺産分割協議等により定められた配偶者居住権の存続期間の年数(配偶者の平均余命年数を上限とする。)

(注4)残存耐用年数又は残存耐用年数から存続年数を控除した年数が零以下となる場合には、上記イの「(残存耐用年数-存続年数)/残存耐用年数」は、零とする。

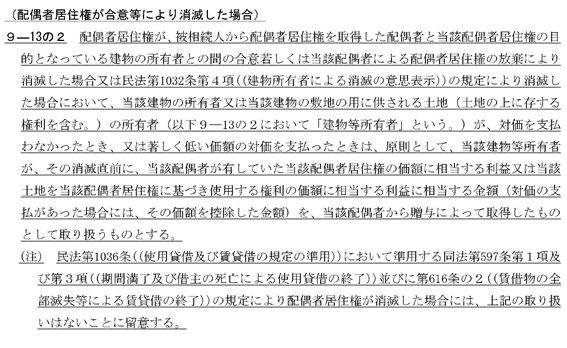

(3)配偶者居住権の消滅時の取扱い

配偶者居住権の消滅時における課税関係については通達が次の様に定められました。

つまり、一次相続において配偶者に配偶者居住権を取得(配偶者に対する相続税額の軽減を適用)させる一方で、二次相続(配偶者死亡)時には配偶者居住権が消滅して課税対象にならないとすると、一次二次を通算した相続税が軽減される可能性があります。

ただし、一次相続の後にやはり売却となった場合、配偶者居住権はそのものを譲渡することはできませんので、放棄をして売却することが予想されます。その場合、上記のとおり贈与税が原則として課税されますので、全てのケースにおいて活用すべきということではありません。また、放棄の際に配偶者が対価を受け取った場合、所得税が課税される可能性がありますが、その課税関係については未発表ですので、今後の情報を待つ必要があります。

さらに、その居住用不動産を将来的に譲渡する場合、配偶者居住権を活用すると二次相続後に「空き家の譲渡所得の3,000万円控除」が使えなくなることが見込まれますので注意が必要です。 配偶者居住権は相続税の節税に活用できることが見込まれますが、その財産の将来的な使い道を見据えた相続の方法が必要になってくるものと考えます。